Todas las aportaciones realizadas a planes de pensiones permiten el diferimiento fiscal y generan un beneficio directo: desgravan en el IRPF. Con ello se consigue una disminución de los impuestos y poder diferir el pago en el IRPF hasta el momento del rescate del plan, seguramente en la jubilación donde los rendimientos del trabajo son menores que cuando se está en activo.

Desde el 1 de enero de 2022, las aportaciones a planes de pensiones individuales se han reducido a 1.500 euros anuales. El importe que se podrá deducir en la declaración de la renta será el menor entre esos 1.500 euros y el 30 % de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos en el ejercicio.

En caso de contar con un plan de pensiones de empleo, en dicho importe se incluyen las aportaciones que el promotor del plan le haya imputado. De cara al ejercicio fiscal 2022 se han producido algunas variaciones, por lo que te invitamos a visitar la pestaña de Planes de Pensiones de Empleo.

En 2022 el trabajador autónomo sólo podía aportar un máximo de 1.500 euros a los planes de pensiones individuales.

La entrada en vigor de la Ley 12/2022, faculta a los autónomos acceder en 2023 a una nueva figura como son los nuevos planes de pensiones de empleo simplificados, que serán promovidos desde las diferentes asociaciones de autónomos.

Esta nueva legislación va a permitir al trabajador autónomo, a partir de 2023, ampliar la aportación máxima desde 1.500 euros, hasta los 5.750 euros anuales siempre que se aporten a un plan de pensiones de empleo simplificado promovido por una asociación de autónomos.

Los rescates de los planes de pensiones tributan como rendimientos del trabajo, al tipo que corresponda según tu nivel de ingresos. Esto es muy importante, especialmente si te planteas cobrar el plan de pensiones el mismo año que te jubilas, ya que tus rendimientos del trabajo serán superiores a tu futura pensión pública, por lo que la factura con Hacienda también será más alta que si esperas al año siguiente.

Las prestaciones recibidas por los beneficiarios del plan tributan en su integridad como rendimientos del trabajo, igual que si percibieras un salario. Hay que tener en cuenta que a efectos fiscales la entidad que abona las prestaciones tiene la consideración de pagador.

Tributación

Las aportaciones a un plan de pensiones tienen ventajas fiscales al reducir la base imponible general del IRPF. Las prestaciones que se cobren durante la jubilación normalmente tributarán a un tipo inferior al que se tributó durante la etapa laboral.

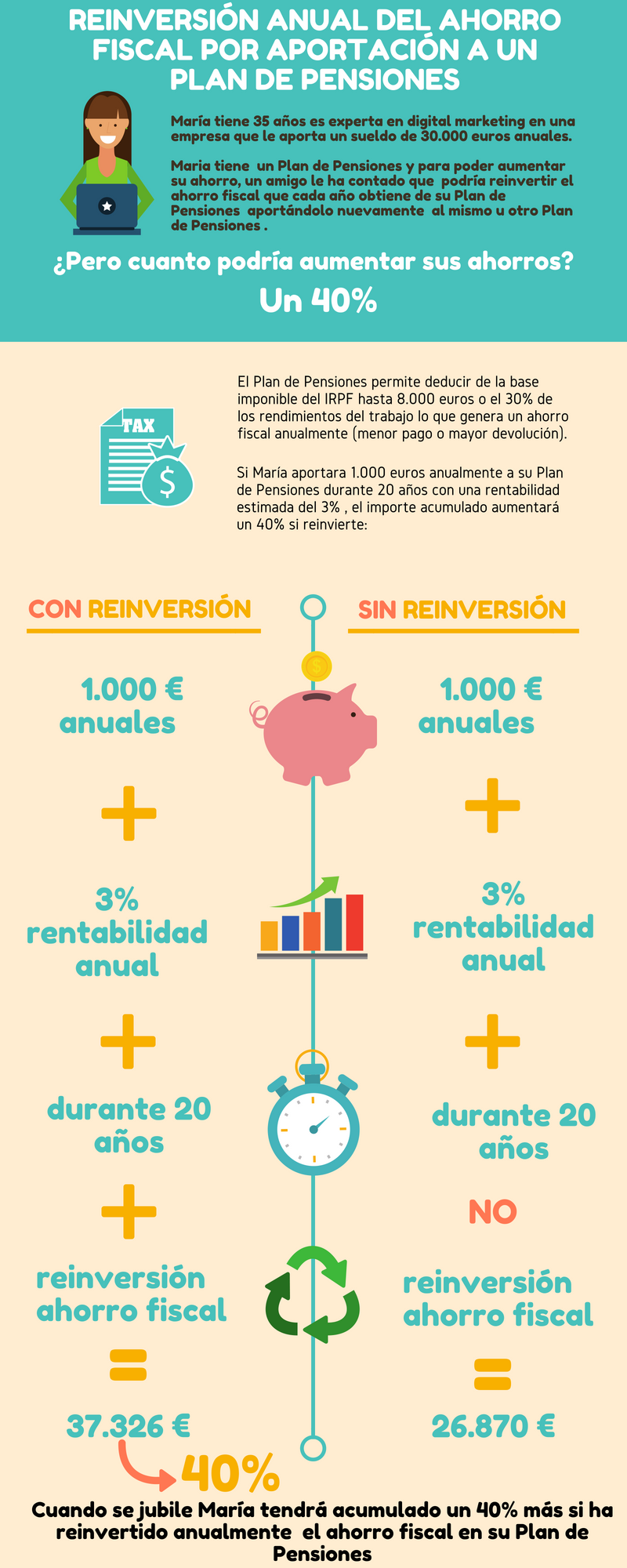

Si el ahorro fiscal generado año a año en la declaración de la renta se reinvierte en el plan de pensiones, el efecto multiplicador hace aumentar el importe acumulado de manera considerable.

Pulsa sobre la imagen para ampliar

Tener un plan de pensiones supone un ahorro, no solo de cara a la jubilación, también cada año cuando llega el momento de realizar la declaración de la renta.

La suscripción de un fondo inversión implica la posibilidad de acceder a una gran variedad de estilos y estrategias de inversión con importantes ventajas fiscales.

Uno de los puntos fuertes de los fondos de inversión es que permite diferir el pago de impuestos, ya que solo se tributa cuando se produce el reembolso.

Otra ventaja de cara a la planificación patrimonial es lo que se conoce como 'plusvalía del muerto', regla fiscal especial que se aplica al heredar fondos de inversión gracias a la cual los herederos sólo pagan impuestos por las ganancias acumuladas en el fondo de inversión desde la fecha del fallecimiento.

Los partícipes de los Fondos de Inversión gozan de un régimen especial en el caso de traspaso. Este régimen permite aplazar el pago de impuestos si el importe obtenido del reembolso de las participaciones, se destina a la suscripción de otro fondo de inversión.

En estos casos, la ganancia o pérdida patrimonial no computa y las nuevas participaciones suscritas conservan el valor y la fecha de adquisición de las participaciones transmitidas.

El partícipe de un fondo de inversión sólo tributa cuando realiza el reembolso de las participaciones. Dependiendo del resultado de la inversión, tributará como ganancia o pérdida patrimonial en la base imponible del ahorro en el IRPF.

Según la cuantía de la ganancia, hay cuatro tipos de tributación para el ejercicio fiscal 2022:

En el caso de pérdida patrimonial se podrá compensar con otras ganancias patrimoniales. Si el resultado sigue siendo negativo puede minorar la base imponible del ahorro con determinados límites.

Los fondos de inversión solo tributan si hay ganancia patrimonial y a un tipo fijo

En Fonditel disponemos de una gama completa de fondos de inversión que cubren todos los perfiles de riesgo, para que puedas encontrar de manera fácil y rápida la combinación la combinación de ellos que mejor se adapte a tus necesidades en cada momento.

Además de los 1.500 € de contribuciones realizados por el trabajador bien a un plan de pensiones individual o de empleo, el límite podrá incrementarse en otros 8.500 euros adicionales, hasta un total de 10.000 euros, siempre que tal incremento provenga de contribuciones empresariales o de aportaciones del trabajador al mismo instrumento por importe igual o inferior a la respectiva contribución del empleador.

En 2023, este límite se incrementará en 8.500 euros, siempre que tal incremento provenga de contribuciones empresariales o de aportaciones del trabajador al plan de pensiones de empleo, aplicando un multiplicador en función de si el importe anual de la contribución empresarial es superior o inferior a 1.500 euros anuales. En todo caso se aplicará el multiplicador 1 cuando el trabajador obtenga en el ejercicio rendimientos íntegros del trabajo superiores a 60.000 euros.

A estos efectos, las cantidades aportadas por la empresa que deriven de una decisión del trabajador tendrán la consideración de aportaciones del trabajador.

Más de 30 años de experiencia en la gestión de fondos de pensiones.

¿Cuándo se puede empezar a cobrar de un plan de pensiones?: En el momento en que se produce alguna de las contingencias previstas o en el caso de los llamados supuestos excepcionales de liquidez (paro de larga duración o enfermedad grave).

Las aportaciones realizadas a favor del partícipe por el promotor a un plan de empleo tienen la consideración de rendimiento del trabajo. No obstante como aportación a un sistema de previsión social es desgravable, por lo que reduce la base imponible del impuesto en el mismo importe y el efecto es prácticamente neutro.